미국리츠 WPC COVID-19 Update (주가 20.10.31. 기준)

주가(Price) : 62.61$

시가총액(Market Cap) : $10.8B

P/E Ratio(TTM) : 31.72

Price to Book Ratio : 1.97

Enterprise Value to EBITDA : 19.25

Total Debt to EBITDA : 5.95

Return on Assets : 2.16

Return on Equity : 4.43

배당수익률(Yield) : 6.67%

Total Debt to Total Assets : 43.68

Weighted-average interest rate : 3.2%

Weighted-average debt maturity (years) : 4.7

WPC COVID-19 Update

W.P.CAREY "Investing for the long run"을 위해 COVID 19 영향을 투자자들에게 다시 업데이트해주었습니다. 최근 미국, 유럽의 코로나가 재확산되면서 주가는 62$까지 재차 하락한 상태입니다. 배당수익률 기준으로는 6.67% 입니다.

Rent Payment Status

3분기 실적을 보기전에 먼저 코로나로 인한 영업정지가 가장 심했던 2분기 실적부터 보겠습니다. 2분기에는 WPC 임대수익의 97%에 해당하는 임대료가 정상적으로 수취되었으며 2%가 연기, 1%가 지급되지 않았습니다.

자산 타입별로 보면 피트니스, 극장, 레스토랑은 41%만 임대료가 지급되었습니다. 기타 산업, 창고, 오피스, 리테일 등의 부문은 사실상 정상적으로 임대가 진행되고 있네요. 다행히 피트니스, 극장, 레스토랑 부문이 임대료에서 차지하는 비중이 2%에 불과해서 전체적으로는 97% 수치가 나왔습니다.

3분기에는 2분기보다 조금 더 좋아진 모습을 보이고 있습니다. 매월 98~99%의 임대료가 정상적으로 수취되고 있으며, 대부분의 섹터에서 사실상 100% 임대료 지급이 이뤄지고 있습니다.

피트니스, 극장, 레스토랑 부문도 8, 9월 이후 70%이상으로 증가하여 코로나 영향에서 조금씩 벗어나는 모습입니다. 다만 최근 유럽과 미국에서 코로나가 재확산됨에 따라 4분기에도 해당 섹터의 개선 추세가 지속될지는 지켜봐야 할 것 같습니다.

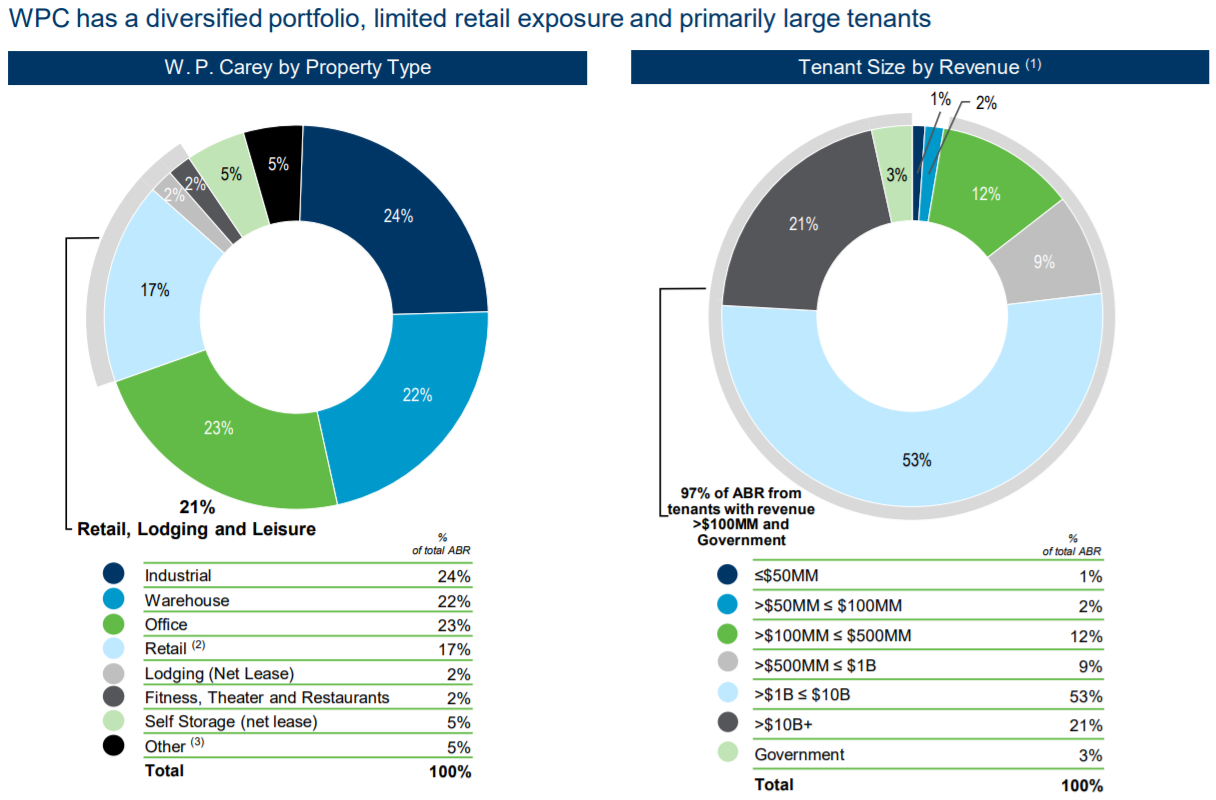

Diversified Portfolio & Rent Escalations

WPC의 이러한 임대수익안정성은 자산 포트폴리오의 분산과 임차인의 안정성에서 기인합니다. 오피스, 산업시설, 창고, 리테일 등 자산의 유형이 고르게 분산되어있고 임차인 역시 매출 1B$, 우리 돈으로 1조원 이상의 대형 임차인이 70% 이상을 차지하고, Top 10 임차인이 전체 임대료에서 차지하는 비중이 21.6%에 불과합니다.

지역별로도 미국 63.4%, 유럽 34.6%, 기타(캐나다, 멕시코, 일본) 2.0%로 분산되어 있습니다. 그리고 전체 Rent의 39.0%가 Cap 제한없이 CPI에 연동되어 있는 등 99% 임대료가 매년 상승하는 구조로 계약되어 있습니다.

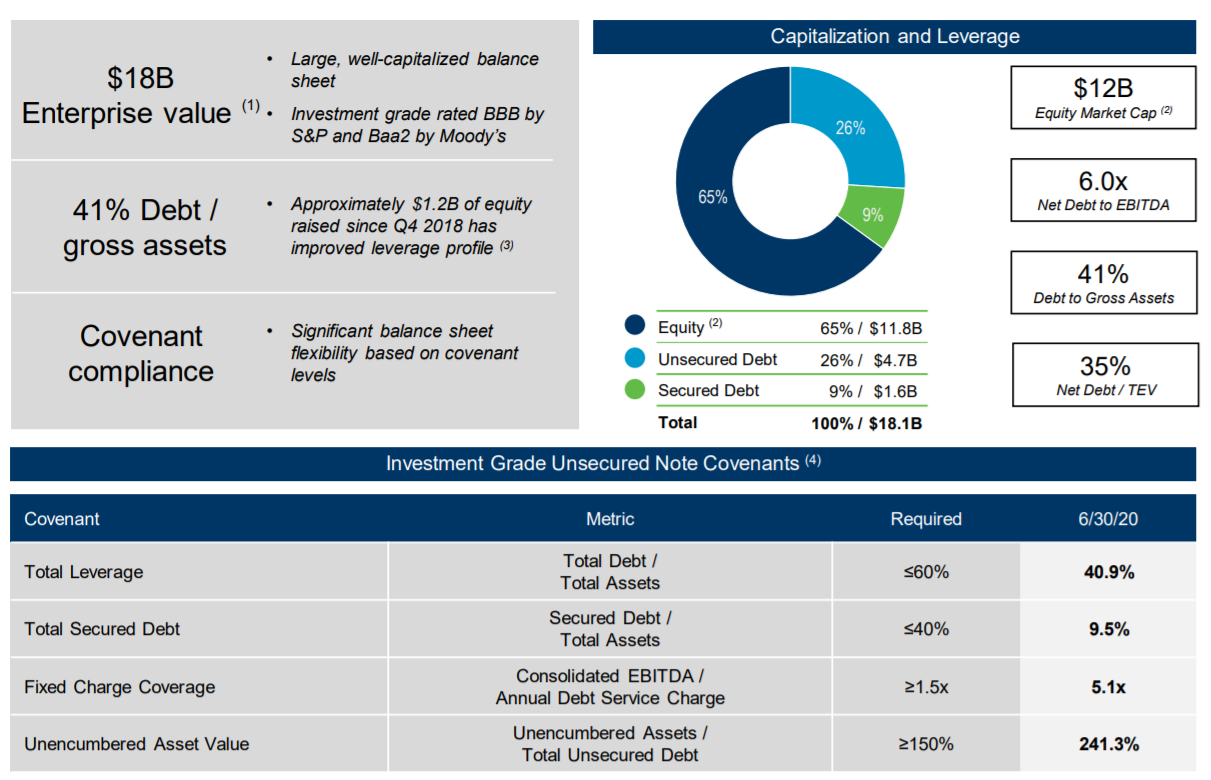

Balance Sheet and Leverage

재무구조 역시 지금같은 위기상황에 대응할 수 있는 여지를 충분히 가지고 있습니다. Equity 비중이 65%, Debt 비중이 35%로 레버리지 비율이 다른 리츠에 비해 상대적으로 낮은 편입니다. Net Debt to EBITDA는 6.0으로 안정적인 범위에 있다고 할 수 있습니다. S&P 기준 BBB / Stable 등급을 평가받고 있습니다.

3분기 실적 Call이 10월 30일, 오전 10시에 예정되어 있습니다. 올해 1분기 배당 1.040$, 2분기 배당 1.042$에 이어 3분기에도 안정적인 배당은 지속될 것으로 예상됩니다.

WPC COVID 19 UPDATE

'산업별 이슈 및 관심 종목 > 리츠(REITs) 투자' 카테고리의 다른 글

| Yield Spread로 본 리츠의 투자전략 (1) | 2020.10.31 |

|---|---|

| Triple Net Lease (NNN) 임대방식 [리츠상식] (1) | 2020.10.31 |

| WPC 2020년 2분기 실적 (W. P. Carey Financial Results) (0) | 2020.10.31 |

| Boston Properties(BXP) [미국 주요도시 Class A 오피스빌딩 투자] (0) | 2020.10.22 |

| 미국리츠 섹터별 배당수익률과 투자전략 (0) | 2020.10.22 |

댓글