엘비세미콘

엘비세미콘은 후공정으로 분류되는 반도체범핑, 테스트 회사입니다. DDI(Display Driver IC) 매출이 대부분으로 실리콘웍스와 삼성전자를 주 매출처로 하고 있습니다. 그래서 회사의 매출은 LG, 삼성, 중국의 스마트폰과 디스플레이 업황에 민감도가 높은 구조를 가지고 있습니다.

당사는 고객사(반도체 제조 및 설계업체)의 요청에 따른 사양과 개발 일정에 맞춰 팹리스에서 설계한 주문형 반도체에 대한 범핑, WLP 및 관련 테스트 사업을 전문으로 하는 반도체 후공정 회사입니다. 따라서 첫 번째 우위는 주요 매출처와의 협업관계 강화로 팹리스 전문업체와 공동으로 고객의 요구에 맞는 고품질의 반도체를 경쟁사에 대비하여 빠르게 개발, 공급함으로써 고객으로부터 확고한 신뢰성을 확보하고 있으며, 두 번째 우위는 2000년대 초반 국내에서 처음으로 골드범핑사업을 시작하면서 지금까지 축적된 기술력으로 공정기술을 개선하고 차세대 패키지 신기술을 개발 적용함으로써 경쟁사 대비하여 높은 품질과 성능을 구현함과 동시에 원가면에서도 경쟁우위를 가지고 있는 것이 핵심 경쟁우위 요소입니다.

다만 당사 매출은 비메모리 반도체 중에서도 Display Panel에 사용되는 DDI에 매출이 편중되어 있기 때문에 Display Panel의 전방산업인 TV, Monitor, 노트북, 스마트폰 등 Set 시장 업황에 따라 실적이 민감하게 영향을 받을 수밖에 없습니다. 이에 최신 공정/기술개발과 함께 제품 다변화의 일환으로 PMIC 등의 매출을 지속적으로 늘려나가고 있으며, 국내 및 해외 전공정업체 등과 지속적으로 신규 제품 개발 활동을 펼쳐나가고 있습니다.

엘비세미콘은 구본천 엘비인베스트먼트 부회장이 최대주주로 있는 범LG계열로 분류될 수 있는 기업입니다. 정확히는 (주)LB가 11.02%의 지분을 가진 최대주주이고 구인회 LG창업가의 손자인 구본천 부회장이 10.17% 지분을 가지고 있습니다. 그리고 (주)LB의 최대주주도 28.27%의 지분을 가진 구본천 부회장입니다.

BTS투자로 유명한 엘비인베스트먼트도 (주)엘비의 100%자회사입니다. (참고로 엘비세미콘의 BTS 지분이슈는 이미 종료되었습니다.)

엘비세미콘 실적

2019년 3,904억원의 사상 최대의 매출을 달성했고 영업이익은 504억 원, 당기순이익은 326억 원이었습니다. 현재 시가총액은 4,532억 원으로 당기순이익 대비 13.9배 정도 됩니다.

올해 순이익은 전년대비 감소한 상반기 실적 등을 감안할 때 작년보다는 줄어들 것으로 예상되며 증권사 예측 당기순이익은 192억 원입니다. 21년 이후에 19년 실적을 회복할 것으로 예상되고 있네요.

엘비세미콘 신규투자 공시 내용

엘비세미콘은 22일 신규투자 공시를 했습니다. 투자금액은 581억 원으로 자기 자본의 30.7%, 회사 규모를 생각하면 제법 큰 투자입니다.

전년도 말 기준 총 차입금이 약 2,000억 원, 현금성 자산은 280억 원으로 현금 여력이 큰 기업은 아니지만 Debt/EBITDA와 이자배상배율 등을 감안하면 자금조달 규모가 재무적으로 큰 부담이 될 수준은 아니라고 봅니다. 2018년과 2019년에도 투자활동으로 1천억원 규모의 현금지출이 있었습니다.

이번 공시의 투자 목적은 CIS 및 SoC Test 설비 증설, 그리고 투자기간은 20년 10월부터 21년 5월까지 입니다.

CIS는 스마트폰 카메라에 쓰이는 이미지센서를 말합니다.

CMOS 이미지센서(CIS) [CMOS Image Sensor, CIS]

상보형 금속 산화 반도체(CMOS, Complementary Metal Oxide Semiconductor) 구조를 가진 저전력 촬상 소자.

이미지센서는 피사체 정보를 읽어 전기적인 영상신호로 변환해주는 장치이다. 빛 에너지를 전기적 에너지로 변환해 영상으로 만드는데, 카메라의 필름과 같은 역할을 한다.

이미지센서는 응용 방식과 제조공정에 따라 CCD 이미지센서와 CMOS 이미지센서로 나눌 수 있다. CMOS 이미지센서는 신호를 전압 형태로 변환해 전송하는 방식으로, 일반 반도체 공정인 CMOS 공정을 사용하기 때문에 가격 경쟁력이 있다. 또한 이미지센서와 주변 회로를 원칩 화할 수 있어 소형화 및 관리가 용이하다.

CMOS 이미지센서는 집적도가 높고 전력 소비량이 적어 배터리 수명이 중요한 스마트기기 시장에서 선호되고 있다.

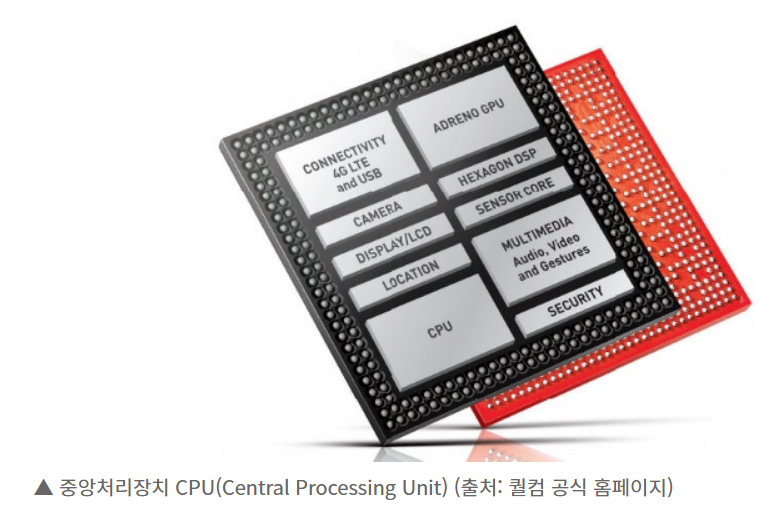

그리고 SoC는 System on Chip으로 하나의 칩에 여러 가지 기능을 구현한 칩을 얘기합니다.

SoC [System on Chip, 시스템 온 칩]

전체 시스템을 칩 하나에 담은 기술집약적 반도체.

여러 기능을 가진 기기들로 구성된 시스템을 하나의 칩으로 만드는 기술이다. 연산 소자(CPU), 메모리 소자(D램, 플래시 등), 디지털 신호처리 소자(DSP) 등 주요 반도체 소자를 하나의 칩에 구현해 칩 자체가 하나의 시스템이 되도록 하는 것이다.

즉, PCB(Printed Circuit Board) 상에서 여러 개의 반도체 칩이 모여 구현되던 시스템이 한 개의 칩으로 집적되는 기술을 의미한다. 이렇게 여러 기능을 가진 반도체가 하나의 칩으로 통합되면 칩을 탑재하는 공간이 크게 줄어들어 제품 소형화가 가능하고, 여러 개의 반도체를 별도로 만드는 것 대비 제조비용이 감소하는 등 여러 장점들이 있다.

(삼성반도체이야기)

SoC는 모바일 AP를 생각하면 이해가 쉽습니다. 모바일 AP는 아래 그림처럼 CPU, 메모리, 그래픽카드 등이 한 개의 칩에 구현되어 있어 하나의 AP를 통해 다양한 기능을 구현하게 됩니다. PCB로 여러개 칩을 연결해 처리하는 것보다 당연히 전력소모와 공간제약 측면에서 강점이 있겠죠.

이번 엘비세미콘의 공시가 의미 있는 것은 기존 DDI에 편중된 매출구조를 탈피해 매출을 다변화할 수 있다는 점입니다. 디스플레이 업황에 대한 민감도를 줄이고 보다 안정적인 성장을 기대할 수 있겠죠.

그리고 CIS, AP 반도체가 향후 성장성과 공정상의 난이도에서 상대적으로 우위에 있다는 점에서 더욱 긍정적으로 볼 수 있습니다.

이번 투자가 매출에 본격 인식되는 시점은 내년 하반기 이후로 예상되고, 매출 규모가 당장 2배씩 증가할 정도의 투자규모는 아니지만 회사의 장기적인 실적 방향성을 보여준다는 측면에서 엘비세미콘에 대한 시장 평가와 향후 주가에 상당히 긍정적으로 작용할 공시라고 생각됩니다. 기존 주주라면 좀 더 편하게 장기투자로 가져갈 수 있을 것 같습니다.

삼성전자의 파운드리 사업 확대를 중심으로 하는 국내 시스템반도체 성장의 효과가 엘비세미콘뿐만 아니라 국내 패키징, 테스트 업체 전반에 확산되고 있는 모습입니다. 하나마이크론, 테스나, 네패스 등이 작년부터 대규모 투자를 진행하고 있고 이번 엘비세미콘의 설비투자도 같은 선상에서 볼 수 있습니다.

삼성전자 퀄컴 첫 6나노 AP 수주할까, 위탁생산 TSMC와 좁힐 기회

삼성전자 파운드리(반도체 위탁생산)사업부가 퀄컴의 6나노급 애플리케이션 프로세서(AP)를 수주할 수 있을까?삼성전자는 최근 퀄컴의 AP를 여러 종류 수주했다. 삼성전자가 AP분..

www.businesspost.co.kr

※ 본 블로그의 모든 글은 개인적인 분석과 의견을 공유하는 내용으로 투자 및 매매에 대한 권유가 아니며, 모든 투자의 책임과 수익은 투자자에게 있습니다. 또한, 공시자료 등 신뢰할 만한 내용을 근거로 하였으나 사실과 다른 내용과 착오가 있을 수 있으니 투자의 근거가 될 수는 없습니다.

'산업별 이슈 및 관심 종목 > Semi-conduct' 카테고리의 다른 글

| SFA반도체 기술분석보고서 (0) | 2020.10.20 |

|---|---|

| 에스에프에이 올바른 자사주 처분 (0) | 2020.10.17 |

| 비메모리 반도체 관련주 (네패스, 하나마이크론, 엘비세미콘 등) (0) | 2020.08.25 |

| [IT 장기투자 유망기업] 한양이엔지 (0) | 2020.08.25 |

| 14 Best Tech Stocks That Aren't on Your Radar (0) | 2020.06.04 |

댓글