자동차 시트 제조 회사

1968년도에 설립된 기아자동차 카니발과 중소형 차등에 자동차 시트를 납품하는 제조회사입니다. 다른 사업부문 없이 시트 제조 단일 사업입니다. 밸류에이션을 기준으로 종목을 검색하면 늘 나오는 회사입니다. 오래된 투자 책자에나 나올 법한 저평가 기업입니다.

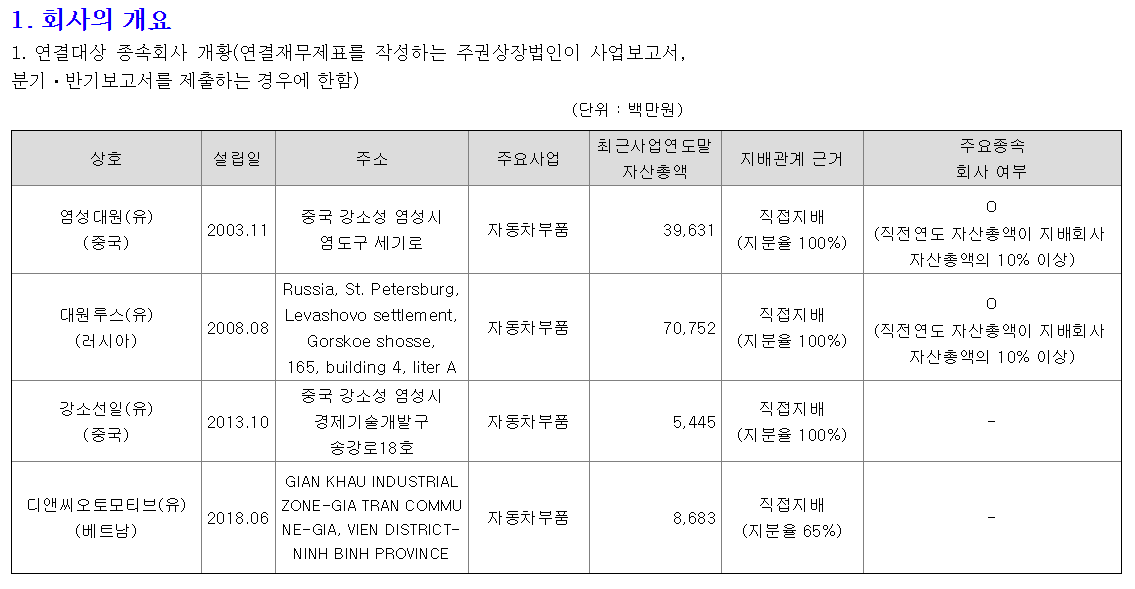

본사는 경기 안산시에 있고 시화, 평택, 서산공장을 보유하고 있습니다. 연결회사로 중국, 러시아, 베트남에 생산법인이 있습니다만 매출의 대부분 (72.9%)는 한국에서 발생하고 있습니다. 최근 몇 년간 중국 비중이 크게 감소했습니다.

매출이 늘려면

자동차 시트는 자동차가 팔려야 팔 수 있는 상품이니 당연히 전방산업인 자동차, 특히 기아자동차의 실적과 동반할 수 밖에 없습니다. 다만 전기차, 수소차에도 시트는 있어야 되는 부품이니 시장 자체의 축소 위험은 없는 부품으로 볼 수 있습니다. (향후 완전 자율주행차가 나오면 자동차 시트도 지금과는 완전히 다른 개념으로 바뀌겠지요.)

결국 제한된 자동차 성장률 속에서 동사가 매출이 늘려면 기아차가 잘 팔리거나 기아차 신차 납품을 확대하는 등 시장과 기업안에서 M/S를 늘려가는 수밖에 없습니다. (대유에이텍도 기아차 시트 납품업체입니다.) 어느 쪽도 쉽지 않아 보이고 예측하기도 어려운 부분입니다.

재무가치

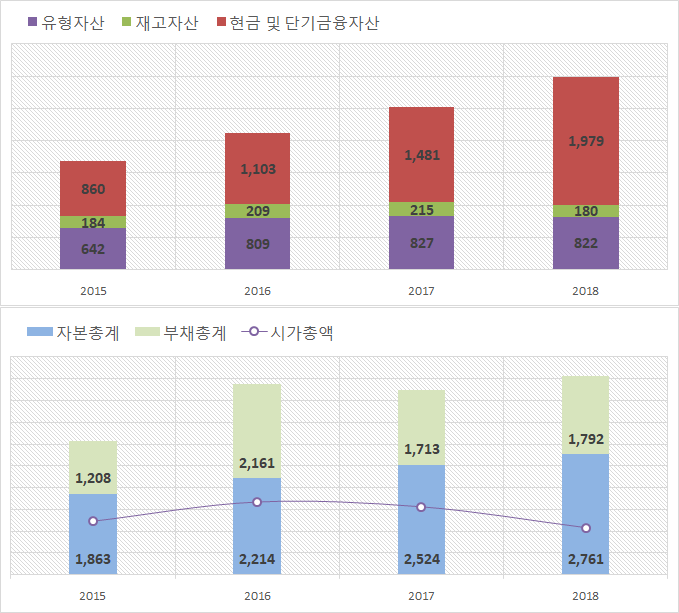

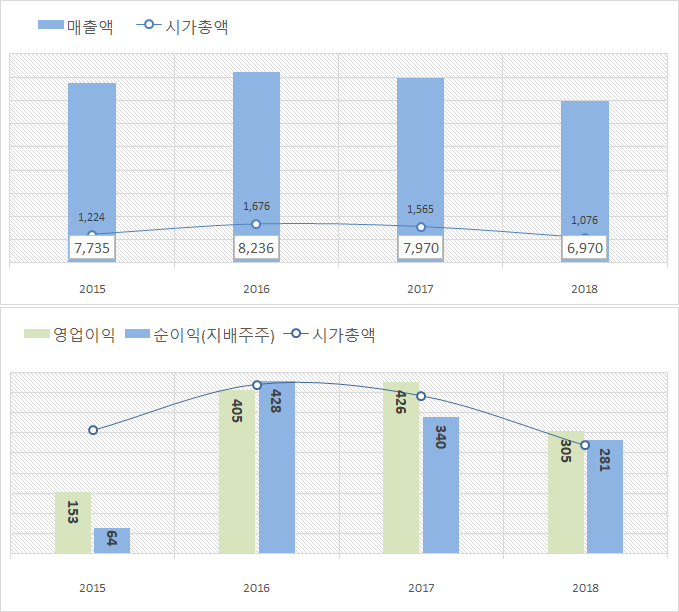

사실 이 회사에 관심을 가질 이유는 재무적 가치외에는 크게 보이지 않습니다. 2018년 말 기준 현금 및 단기금융자산이 1,979억원으로 현재 시가총액 1,224억원의 약 1.6배나 됩니다. 순차입금 기준으로도 1,739억원의 순현금 상태입니다.

지금 당장 회사를 청산해도 보유 현금만으로 투자한 금액 이상을 받을 수 있습니다. 더군다나 앞으론 크게 CAPEX가 들어가는 사업도 아니니 당장 회사가 문을 닫지만 않는다면 향후 몇 년간 현금이 (적어도) 해마다 200~300억원 이상은 쌓일 것으로 보입니다.

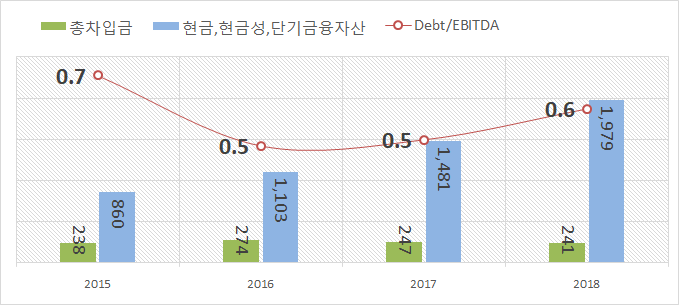

차입금 부담도 거의 없는 회사입니다.

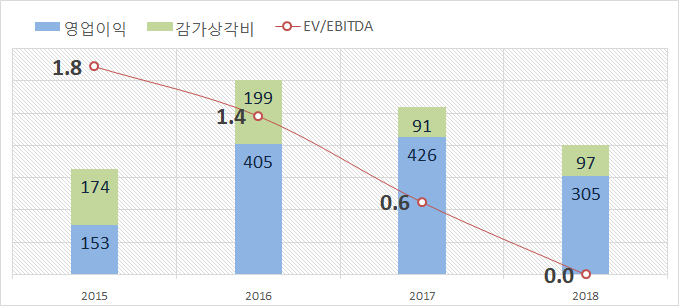

EV/EBITDA "0"

보유 순현금 보다도 시가총액이 낮다보니 현재 EV(시가총액+순차입금)가 마이너스입니다. 회사 주식을 모두 지금 주가에 살 수만 있다면 오히려 돈을 받고 회사를 인수하는 셈입니다.

매출 역시 연간 7천억원 수준의 매출이 꾸준하게 발생하고 있습니다. 2014년~2015년 러시아법인의 환손실 등으로 현지법인이 적자를 내는 등 다소 영업이익과 순이익에는 부침이 있었지만 전체적으로 손실을 내는 구조는 아닙니다. 기본 시트 제조 사업 외에는 관심을 두지 않는 보수적인 경영을 이어가고 있습니다.

소액주주의 가치와 주가전망

현재 주가는 2018년도 재무기준으로 PER 4.4배, PBR 0.4배에서 거래되고 있습니다. 그럼 왜 이렇게 저평가일까요?

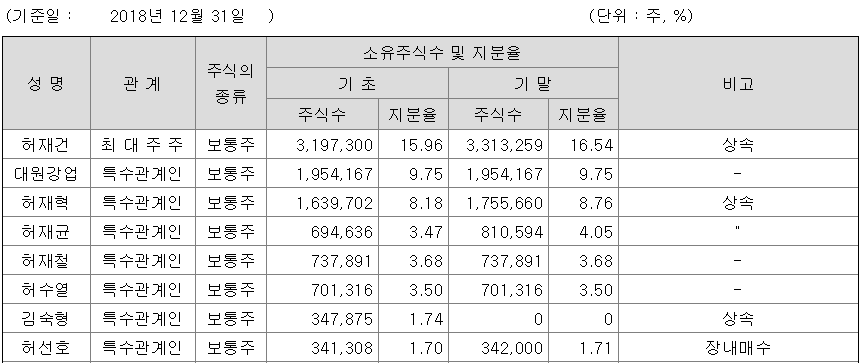

현재 최대주주와 특수관계자의 지분이 61.4%로 절대적입니다. 그리고 5% 이상 주주로 Hermes Investment Management Limited (HIML)가 투자자로 지분을 가지고 있습니다만 적극적인 모습은 없는 것 같습니다.

개인회사처럼 사유화되어있는 기업들은 사실 주가와 주주가치에 대해 관심을 둘 니즈가 별로 없습니다. 회사에서 적극적으로 IR을 하고 배당을 확대하는 등의 노력을 할 필요가 없는 것이지요. 대원산업처럼 거래량이 없어도 대주주 입장에선 아쉬울 게 없습니다.

여기에 최대주주이자 대표이사인 허재건(1950년 생)씨 지분의 상속문제 부담도 있어 보입니다. 아무래도 주가 상승의 인센티브가 약할 수밖에 없을 것 같습니다.

사업면에서도 늘 CR부담을 가지고 있는 이런 납품회사들은 대기업에 몸을 사릴 수밖에 없습니다. 여러모로 '사업 잘되나 보네..'라는 말은 안 듣는 편이 좋은 거지요.

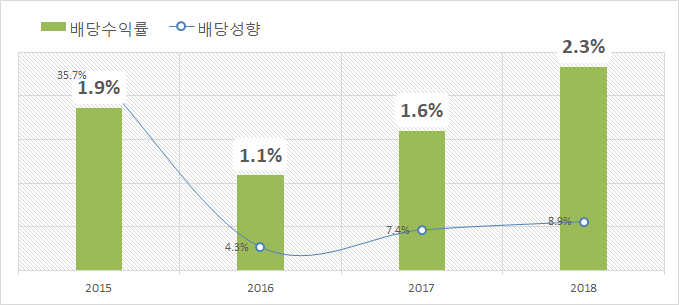

대주주는 회사의 이익을 공유할 수많은 방법이 있지만, 안타깝게도 소액주주 입장에서는 (아무리 회사의 가치가 좋아도) 주가가 오르지 않으면 배당밖엔 의지할 데가 없습니다. 최근 몇 년간 주당 100~125원씩 배당을 실시했고 배당수익률로는 현재 2.0% 정도가 됩니다.

"시간이 지나면 상속도 마무리되고 회사의 현금이 쌓이고 쌓이면 언젠가는 제자리를 찾아가지 않을까? 배당 2% 정도 받으면서 기다린다면..."

이렇게 생각할 수도 있습니다. 그리고 회사가 주가에 대한 의지가 없다고 해서 항상 주가가 오르지 않는 것은 아닙니다. 대원산업도 2010년부터 2015년까지 2천 원대에서 1만 원 이상으로 재평가를 받은 구간이 있습니다. 현대차/기아차 성장과 함께 자동차 부품주들에 대한 재발견이 이뤄졌을 때입니다.

하지만 기다리는 과정에서 겪을 많은 변수들과 불확실성을 감안해야 합니다. 고유의 사업 리스크는 분명 있으니까요. 아무래도 한국의 상장기업은 M&A와 투자의 대상이기보다는 상속과 소유의 대상인 경우가 많은 것 같습니다.

※ 본 블로그의 모든 글은 개인적인 분석과 의견을 공유하는 내용으로 투자 및 매매에 대한 권유가 아니며 이로 인한 책임을 나눠가질 수 없습니다. 공시자료 등 신뢰할 만한 내용을 근거로 하였으나 사실과 다른 내용과 착오가 있을 수 있으니 투자의 근거로 이용될 수 없습니다.

'산업별 이슈 및 관심 종목 > Autos, UAM, Aerospace' 카테고리의 다른 글

| 현대차그룹과 애플의 협력, 누가 가장 수혜를 볼까? (0) | 2021.01.20 |

|---|---|

| 쎄트렉아이 인수와 한화시스템의 위성통신 사업 (0) | 2021.01.18 |

| 한화시스템의 주주구성과 한화 지배구조 (0) | 2020.11.24 |

| [기업소식] 현대차 IFA 참가, LG전자 새 전략폰 '윙' (0) | 2020.09.05 |

| 현대차 PBV (Purpose Built Vehicle) 개발 관련 소식 (0) | 2020.05.12 |

댓글