고 PER에 사서 저 PER에 팔아라.

먼저 저PER주에 투자한다는 것은 주가는 실적에 비례한다는 믿음을 바탕으로 실적을 반영하지 못한 주가는 언젠가는 오를 것이라는 누구나 이해할 만한 합리성을 근거로 합니다.

지금은 인플레와 금리인상이 시장 이슈가 되고 기술주 중심의 기존 주도주의 가격 부담이 커지면서 소위 가치주의 주가 상승이 매우 좋은 국면입니다. PER과 PBR 모두 절대적인 바닥국면에 있던 은행, 증권 등 금융주들이 최근 랠리를 보이는 것도 저 PER, 저 PBR에 기반한 기본적인 가치주 투자전략입니다.

하지만 이와 반대로 고PER에서 저 PER에 팔아라는 전략은 실적과 자산가치 대비 낮은 기업을 찾아야 하는 가치지향 투자자들에게는 쉽게 받아들이기 어려운 증시 격언 중 하나입니다.

즉 PER이 높다는 말은 주당순이익 대비 현재 주가가 높다는 것을 의미하고 이는 주식이 고평가 되었음을 알려줍니다. 달리 말하면 기업에 대한 시장 기대치가 올라가 주가가 높아졌을 수도 있고 실적이 나빠져 주당순이익이 떨어졌을 수도 있습니다.

이를 PBR과 비교해서 생각해보면 연간 순이익과 달리 자산가치의 변화는 빠르지 않고 과거 실적의 누적물이라는 점에서 PBR의 변동에는 주당순자산(BPS)보단 주가의 변동에 의한 경우가 대부분입니다.

하지만 PER의 경우는 변동성이 큰 순이익에 따라 크게 움직입니다. 간단히 예를 들어보면 전년말 매출이 2,000억원, 순이익률이 3%인 A라는 기업의 시가총액이 현재 4,000이라고 하면, A기업의 PER은 66.7배가 됩니다.

현재 PER 66.7배 (4,000÷60) : 매출 2,000억원, 순이익 60억원(2,000×3%), 시가총액 4,000억원

하지만 이 기업의 내년도 매출이 3,000억원, 순이익률이 10%로 증가하고 주가는 그대로라면 A기업의 PER은 이제 13.3배가 됩니다.

내년 PER 13.3배 (4,000÷60) : 매출 3,000억원, 순이익 300억원(3,000×10%), 시가총액 4,000억원

실적이 이렇게 좋아지면 주가가 가만히 있을 리가 없습니다. 이 기업이 속한 산업이나 과거 평균 등을 고려한 기업의 적정 PER이 20배라고 하면 시가총액은 6,000억원까지 올라갈 수 있습니다. (적정 시가총액 6,000억원=순이익 300×20배)

결국 A라는 기업을 PER 66.7배에 사서 PER 20배에 판다면 시가총액이 4,000억원에서 6,000억원까지 오르면서 50%의 수익률을 얻는 결과를 얻을 수 있습니다.

시크리컬 주식과 성장주에게 유효한 전략

기업의 매출액이 1,000억원 증가, 순이익률이 3%에서 10%로 증가한다는 가정은 경기민감업종이나 성장주에겐 크게 무리해 보이진 않습니다. 그래서 이러한 고PER에서 주식을 사는 전략은 경기 사이클에 따라 실적이 크게 변동하는 시크리컬 업종과 주가 상승 속도보다 실적의 증가속도가 더 빠른 성장주에 적합한 전략입니다.

특히 시크리컬 기업의 경우 현재의 고 PER는 실적의 저점을 알려주는 역할을 할 수 있습니다. 경기의 저점에서 기업의 PER은 고점에서의 PER보다 높을 확률이 크기 때문입니다. 실제로 대표적인 시크리컬 업종인 화학업종의 경우 상당기간 PER과 주가 간의 상관관계가 음의 상관관계를 띄면서 고PER 이후 주가 수익률이 더 좋은 모습을 보였습니다.

성장주의 경우에도 현재 주가에 향후 실적 기대감이 반영되어 있겠지만 향후 EPS의 증가속도가 시장의 기대치보다 빠르다면 이러한 고PER에사서 저PER에 파는 전략은 유효합니다. 현재 주가에 반영된 시장 기대감은 때로는 과대평가되기도 하지만 과거 테슬라와 셀트리온의 사례처럼 일부의 기대와 다수의 회의 속에 실제 미래 성장을 충분히 반영하지 못하는 경우가 많기 때문입니다.

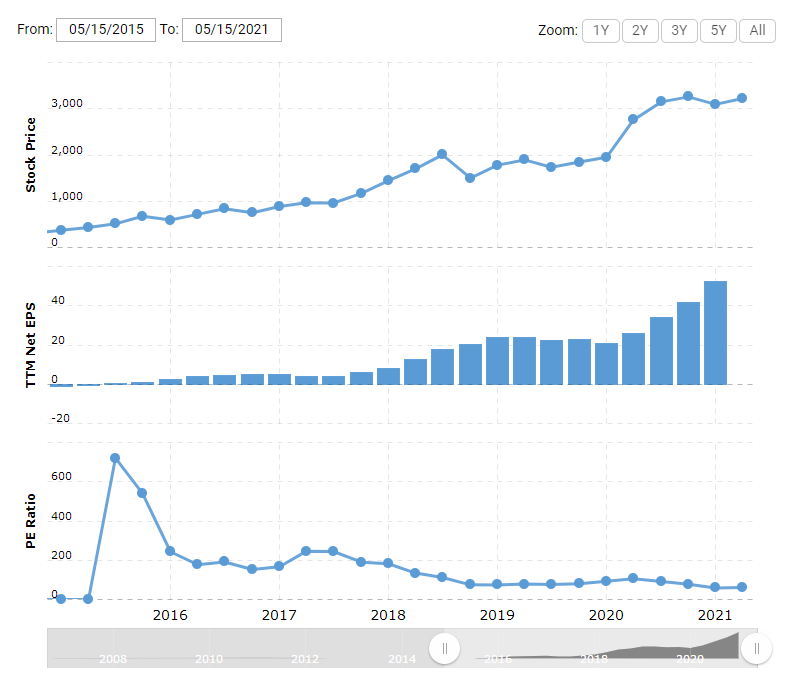

아래는 아마존의 주가와 EPS, PER 추이를 한꺼번에 보여주는 표입니다. 2015년 9월 아마존의 PER은 720배였습니다. 그리고 현재 아마존의 PER은 62배 정도입니다. 720배의 PER에서 사서 62배의 PER에서 팔았다면 372$에서 사서 3,222$에서 파는 결과를 얻었을 것입니다. (이제는 많은 투자자들이 아마존을 더 이상 성장주로 분류하지 않고 있습니다.)

당연하지만 이런 투자전략이 늘 성공할 수는 없습니다. 고PER에서 샀는데 실적은 제자리이고 주가만 빠지면서 적정 PER에 수렴하는 사례도 무수히 많습니다. 지나고 보니 시장의 기대가 지나치게 높았거나 실적의 구조적인 하락을 주가가 눈치채지 못하고 있을 가능성도 많기 때문입니다.

중요한 것은 PER이 높다는 이유만으로 주식을 외면할 필요는 없다는 것입니다. 경우에 따라서는 PER 700배 넘는 주식에 정답이 있을 수도 있습니다.

'투자의 기초' 카테고리의 다른 글

| 배당수익률(Dividend Yield) 계산과 투자활용 (0) | 2021.11.07 |

|---|---|

| CB 전환가액 조정 (리픽싱) 제도 개선, 상향조정 의무화 (0) | 2021.10.30 |

| 전환사채(CB)란 무엇일까? (발행조건과 주가영향 등) (0) | 2021.05.15 |

| IPO 공모가 결정과 기업가치 평가 (공모주 실전투자 2 ) (0) | 2021.03.07 |

| 사업보고서(분기보고서) 제출대상과 제출기한 (2021년) (2) | 2021.02.27 |

댓글