에르메스 100조 원의 명품 기업

명품업계의 정점에 있는 에르메스의 현재 주가입니다. 현재 737유로로 지난 3월 저점 516 유로에서 42%가량 상승해 6월 중에는 사상 최고치 주가를 기록하기도 했습니다. 당시 최고가 788.2유로 보다는 다소 하락해 있습니다.

시가총액 기준으로 €77.20 B, 원화 기준으로 105조 원의 기업입니다. 참고로 KOSPI 시총 2위인 SK하이닉스 시가총액이 약 60조 원입니다.

루이뷔통 알려져 있는 LVMH와 에르메스의 주가를 비교해볼까요? 지난 1년간 LVMH가 10.52%, 에르메스가 16.12% 상승했습니다. LVMH는 시가총액이 280조 원에 달하는 전 세계 패션업계 1위 기업입니다. 루이비통 외에도 크리스찬디올, 펜디, 세포라 등의 다각화된 브랜드를 보유하고 있습니다. 그리고 과거 에르메스에 대한 적대적 M&A를 시도한 경험도 있습니다.

명품산업의 두 대표 기업 답게 과거 장기간 주가는 LVMH와 에르메스 모두 매우 유사한 상승흐름을 가지고 있습니다. 올해 상대적으로 LVMH의 주가가 부진한 데는 LVMH의 티파니 인수 불확실성과 에르메스의 브랜드 우위 등이 반영된 것이 아닐까 생각됩니다. 지하철에서 루이뷔통은 볼 수 있어도 버킨백은 보기 힘든 걸 보면 브랜드의 차이는 분명해 보입니다.

에르메스 2020년 실적

2020년 상반기 에르메스 매출은 2,488 mil euro로 전년 동기 대비 24.9%가 하락했습니다. 회사는 연간보고서에서 이번 매출 하락은 코로나로 인한 전 세계 주요 매장의 폐쇄와 프랑스 현지의 생산을 3월 중순부터 4주간 일시 중단된 것이 가장 큰 이유였다고 밝히고 있습니다.

영업이익 역시 535mil euro로 전년 동기 1,144 mil euro대비 절반 수준으로 하락했으며 순이익도 비슷한 규모로 감소했습니다.

상반기 전체 매출 2,488 mil euro를 지역별로 보면 유럽이 601.2 mil euro, 아시아가 1,505.0mil euro, 아메리카에서 336.8 mil euro의 매출이 있었습니다.

여름 이후 상대적으로 코로나 영향이 적었던 중국 등 일본을 제외한 아시아의 매출이 전년 동기 대비 -9.1% 하락하는데 그친 반면, 프랑스와 미국의 경우 -30~-40%가량 매출의 하락이 있었습니다.

품목별로 보면 버킨백과 켈리백으로 알려진 가방류가 전년 동기 대비 -23.3% 감소한 1,280.1 mil euro로 전체 매출의 절반을 차지했습니다. 그 외 시계류는 -19%, 향수는 -29%가량 매출이 감소했습니다.

지난 6월 에르메스는 미국, 유럽, 중국, 일본에 이어 한국에서도 온라인몰을 오픈하는 등 코로나로 인한 위기와 시장의 변화에 대응하는 모습을 보이고 있습니다. 온라인에서는 주력 상품을 제외한 액세서리 위주로만 판매가 이뤄지고 있습니다.

에르메스의 경쟁력

그리고 장기적인 성장전략의 일환으로 가방류에 대한 매출 의존도를 줄이기 위해 화장품, 쥬얼리, 액세서리 등의 매출을 확대하는 노력도 지속 진행하고 있습니다.

버킨백과 켈리백을 사기 위한 까다로운 과정과 대기기간(실제로 그런지는 모르겠습니다.)은 희소성을 유지하기 위한 마케팅의 일환이기도 하지만 수작업으로 진행되는 생산과정에서 발생하는 CAPA의 한계이기도 합니다.

이번 보고서에서는 부진한 상반기 실적에도 불구하고 코로나로 인해 폐쇄했던 매장들이 재오픈 되면서 매출이 회복단계에 있다고 밝히고 있습니다. 그리고 판데믹 이후 보복적 소비에 대한 기대도 유효합니다.

코로나 사태로 인해 에르메스 역시 상반기 상당한 매출하락을 보여주었습니다. 하지만 반대로 명품에 대한 여전한 소비욕구와 향후 팬더믹 진정 이후 리바운드에 대한 기대심리도 확인됩니다.

그래서 주가 역시 부진한 실적에 별다른 영향을 받지 않고 제 갈길을 가고 있습니다. 시장은 명품산업의 구조적 성장성과 함께 단일 브랜드와 일부 제품에 대한 높은 의존도라는 한계가 있지만 루이비통이나 샤넬과는 또 다른, 별다른 대체제가 없는 에르메스 만의 브랜드 경쟁력을 더 주목하는 듯합니다. 여전히 에르메스는 공급보다 수요가 큰 브랜드입니다.

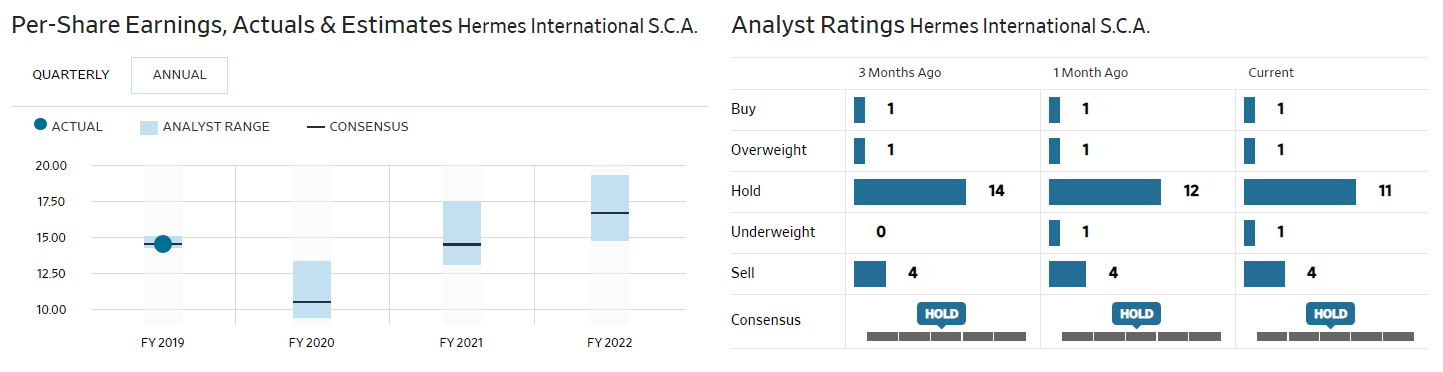

에르메스 이익 전망과 배당

올해 예상 주당순이익은 전년도 14.55euro에서 10.58 euro로 감소하고 21년 이후 2019년 실적을 회복할 것으로 전망하고 있습니다. 실적 전망의 흐름은 LVMH도 비슷합니다. 아직 애널리스트들의 에르메스에 대한 투자의견은 HOLD가 대부분입니다.

지난 12개월 실적을 기준으로한 PER(P/E Ratio (TTM)은 69.7배입니다. LVMH 45.5배. Kering 39.3배, Christian Dior SE 34.6배 경쟁사들의 밸류에이션 대비로도 상당히 높게 평가받고 있습니다. 투자자들이 그만큼 에르메스의 브랜드 차이를 인정하고 있다는 의미이기도 하겠습니다.

배당수익률은 0.6%정도로 큰 의미는 없는 수준입니다.

다른 대부분의 주식과 마찬가지로 에르메스 역시 지난 3월이 투자의 기회였습니다. 팬더믹이 얼마간 지속되건 명품시장은 회복되고 에르메스를 사고 싶은 사람들의 욕망 역시 변화지 않을 거란 건 다른 어떤 투자 아이디어보다 받아들이기 쉬운 스토리입니다.

지금은 이미 팬더믹 이후의 시장 상황을 상당히 반영한 주가이기는 합니다만, 명품 시장의 성장은 지속된다는 가정은 앞으로도 상당기간 유효하다고 생각됩니다. 특히 뚜렷한 대체재가 없고 수요가 공급보다 앞서는 상황이라면 성장은 불가피하겠지요.

에르메스는 Euronext Paris에 상장되어 있습니다. 프랑스 시장에 대한 투자가 어렵다면 ADR(Hermes International S.C.A. ADR) 거래도 가능합니다.

※ 본 블로그의 모든 글은 개인적인 분석과 의견을 공유하는 내용으로 투자 및 매매에 대한 권유가 아니며, 모든 투자의 책임과 수익은 투자자에게 있습니다. 또한, 공시자료 등 신뢰할 만한 내용을 근거로 하였으나 사실과 다른 내용과 착오가 있을 수 있으니 투자의 근거가 될 수는 없습니다.

'산업별 이슈 및 관심 종목 > 미국주식' 카테고리의 다른 글

| 캠벨수프(CPB) 주가, 배당 분석 (3% 배당수익률에 만족한다면) (0) | 2021.05.02 |

|---|---|

| 나이키(NKE) 주식 분석 (중국의 국가주의를 넘는 브랜드 경쟁력) (0) | 2021.05.01 |

| 존슨앤존슨(JNJ) 주식 분석 (제약 의약기기 성장에 더한 안정적 배당) (0) | 2021.05.01 |

| AT&T 주식분석 (배당 더하기 HBO) (0) | 2021.04.28 |

| 아스트라제네카 (AZN) 백신보다 주식 (0) | 2021.04.19 |

댓글