미국 10년물 금리가 1.60%까지 상승하면서 증시도 다시 한번 조정을 받는 모습입니다. 기대했던 파월의장이 특별한 카드를 꺼내지 않았고 중국발 긴축 우려도 국내 증시에는 미국 금리인상만큼이나 부담을 가중시키고 있습니다.

개인적으론 금리도 금리이지만 무엇보다 작년 3월 이후 많이 오른 급등의 부담이 더 크게 작용하는 것이라고 보고 있습니다. 이미 올 초부터 인플레와 금리인상에 대한 우려는 있었고 10년물 2%를 예측하는 기사들도 많았습니다.

물론 금리의 본격적인 인상과 유가급등이 1월 이후에 본격화되면서 시장에 직접적인 영향을 주고 있지만 금리와 주가가 이 만큼 직접적인 인과관계가 있느냐는 점과 현재 1.6% 수준의 금리가 절대적으로 주식/채권을 리밸런싱할 수준은 아니라는 점에서 볼 때 시장은 빠질 때가 돼서 빠진다고 보는 것이 더 합리적이고 맘이 편하지 않나 싶습니다.

“We expect that as the economy reopens and hopefully picks up, we will see inflation move up through base effects,” “There’s just a lot of ground to cover before we get to that,” he said. Even if the economy sees “transitory increases in inflation … I expect that we will be patient.”

파월의장의 최근 발언도 지금 당장 무엇을 하지 않겠다는 것보다는 최근의 금리인상이 경기회복과정에서 일어나는 일시적 수준의 우려할 만한 일이 아니라는데 해석의 무게를 두어야 하지 않을까 싶습니다. 하지만 하락의 이유를 찾아야 하는 시장은 그 보단 지금 당장의 액션이 없다는 것에 대한 우려가 우선이었습니다.

어쨌든 금리인상은 최근 상승을 주도했던 성장주에 큰 부담으로 작용하고 있습니다. 아래 표 처럼 최근 금리인상 구간에서 성장주로 대표되는 테슬라와 금리인상의 수혜주이자 가치주인 JP Morgan Chase의 주가는 극명하게 반대로 움직이고 있습니다.

테슬라는 우리 서학개미들이 가장 많이 매수한 종목이기도 합니다. 테슬라뿐만 아니라 엔비디아와 ARK ETF 등 성장주에 대한 선호가 유난히 높은 우리나라 투자자들에게 이번 조정은 실제 시장 하락 폭 보다 체감하는 하락 폭이 훨씬 더 큰 상황입니다.

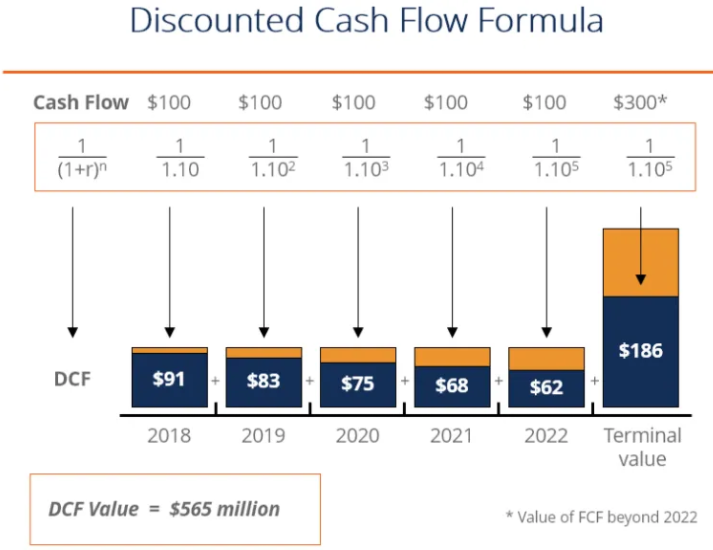

금리 인상이 성장주에 더 큰 영향을 주는 이유는 보통 밸류에이션 할인률을 통해 설명됩니다. 기업의 가치는 아래 DCF 모형을 통해 설명 가능합니다. 단순히 보면 향후 기업이 벌어 들이는 총이익을 현재 가치로 모두 합산한 금액이 그 기업의 가치라는 설명입니다.

성장주는 먼 미래의 무궁무진한 이익에 대한 기대를 현재 주가로 표현한 주식이고 이는 높은 PER로 표현되어집니다. 당연히 금리가 오를수록 먼 미래의 이익이 가지는 현재가치는 더 많이 할인되어 가치가 줄어들게 됩니다.

아주 단순한 계산이긴하지만 금리가 기업의 미래 이익과 가치에 어떤 영향을 주는지는 아래와 같이 설명될 수 있습니다. 간단히 먼저 매년 2,000억씩 일정하게 버는 성장을 멈춘 기업의 예를 보겠습니다. 7년간 이 기업은 총 14,000억원을 벌게 되고 시장금리가 1%인 상황에서 현재가치로 환산하면 이는 13,456억원이 됩니다. 하지만 금리가 2%가 되면 이 기업의 가치는 12,944억원으로 감소합니다.

[ 가치주의 금리인상(1% → 2%) 영향 : -3.8% 가치하락 ]

[ 성장주의 금리인상(1% → 2%) 영향 : -5.9% 가치하락 ]

하지만 1년차에 100억원에서 7년차에 8,000억원으로 이익이 성장하는 기업의 경우 기업의 가치는 13,161억원에서 12,382억원으로 -5.9% 만큼 기업의 가치가 하락하게 됩니다.

시장이 금리인상이 기업별로 현금흐름에 미치는 영향을 정확히 반영하지는 않겠지만 이처럼 금리인상이 미래이익에 대한 기대를 낮춘다는 점은 분명합니다.

그 외에도 성장주가 일반적으로 재무적으로 취약한 경우가 많아 금리인상에 대한 이자비용이 증가할 수 있다는 점과 배당이익을 기대하기 힘들다는 점도 금리인상에 가치주 대비 취약한 큰 원인이 됩니다.

그리고 무엇보다 급격한 금리인상은 투자자의 공격적인 투자마인드를 위축시키는 역할을 합니다. 변동성과 조정에 대한 우려는 이익실현과 시장 이탈의 이유가 되고 이때 가장 먼저 매도 대상이 되는 종목은 평가이익이 큰 종목, 기술적 부담이 큰 종목이 될 수밖에 없습니다.

성장주 중의 성장주라 할 수 있는 ARK Innovation ETF는 최근 급락에도 불구하고 여전히 지난 1년간 124%가 상승한 상황입니다. 같은 기간 S&P는 29% 상승했습니다. 2월에 ARKK를 매수한 분들에게는 미안하지만 1월 이전의 매수자라면 그리고 금리인상으로 시장이 조정으로 들어간다는 우려에 동의한다면 엑슨모빌보다는 ARKK를 먼저 파는 것이 올바른 선택입니다.

그리고 조정이 아름답고 이제 충분히 매력적이라고 느끼는 투자자들이 많아지면 시장은 다시 성장에 초점을 맞출 것이라고 봅니다. 어쨌든 지금은 경기가 회복되는 구간입니다.

금리인상에 대한 뉴스는 이제 충분히 나온듯도 합니다. 기술주에 대한 저가매수의 얘기들도 조금씩 나오고 있습니다. 이제 시장이 조금씩 둔감해질 차례입니다. 설사 10년물이 2%가 된다한들 주식을 포기하고 10년물 2% 채권금리로 옮겨갈 자금은 그리 많지 않을 것입니다. 2년 전 금리가 3% 였던 때에도 미국의 성장주는 최우선 투자대상이었습니다.

유가와 구리 등 원자재가 급등하는 시나리오가 금리인상 이슈를 좀 더 장기적으로 끌고갈 우려도 해보지만 백신 공급 이후 공급의 재개, 생산성의 향상 등 인플레를 걱정할 필요가 없다는 논리 역시 무척 명확하고 설득력이 있습니다.

그리고 무엇보다 연준이 인플레를 걱정하지 말라고 정답을 알려줬습니다.

'시장과 투자전략' 카테고리의 다른 글

| 인플레이션과 금리 전망은 의미 없다.? (0) | 2021.05.12 |

|---|---|

| 케이뱅크 계좌개설 열풍 속 심심한 투자아이디어 (0) | 2021.05.06 |

| 증시과열의 끝 혹은 대세상승의 시작 (KOSPI 3000) (2) | 2021.01.17 |

| 2021년 투자 유망주식 (feat. Dan Niles) (3) | 2021.01.03 |

| BP의 글로벌 석유수요 전망 (BP vs 엑슨모빌) (0) | 2020.11.14 |

댓글