■ 종속기업 - 관계기업 - 단순투자기업(금융 투자자산)

기업분석 시 기본적으로 연결재무제표를 기본으로 기업실체를 평가하기 때문에 해당 기업의 종속기업과 관계기업의 범위는 매우 중요합니다. 우리가 흔히 자회사라고 표현하는 피출자 타법인은 종속기업 - 관계기업 - 단순투자기업(금융 투자자산)으로 구분할 수 있습니다.

단순 보유지분율을 기준으로 구분하면 50% 초과 시 종속기업, 20~50% 지분 보유 시 관계회사로 구분하지만 IFRS 기준에서는 (이사 경영참여 등) 피투자회사에 대한 유의적 영향력 등을 종합적으로 고려하도록 되어있습니다.

연결재무제표와 별도재무제표의 차이를 알기위해서는 먼저 이들 종속기업과 관계기업, 단순 투자기업이 각각의 재무제표에서 어떻게 인식되는지가 중요합니다. 먼저 종속기업을 하나의 기업실체로 인식하는 연결재무제표부터 살펴보겠습니다.

■ 연결재무제표의 종속기업 확인

사업보고서의 상세표 연결대상 종속회사 현황을 보면 연결로 인식되는 종속기업이 확인됩니다. 한미반도체의 경우 지분 100%를 보유한 한미타이완 하나뿐입니다.

종속기업은 연결재무제표에서는 모회사와 같은 기업으로 판단합니다. 지분율이 50% 이건 100% 이건 구분 없이 내부거래만 제외하고 모든 자산과 수익을 합산하여 산출합니다. 하나의 사업부로 판단한다고 볼 수 있습니다. 그래서 사업내용을 공시할 때도 종속기업의 사업을 함께 기재합니다.

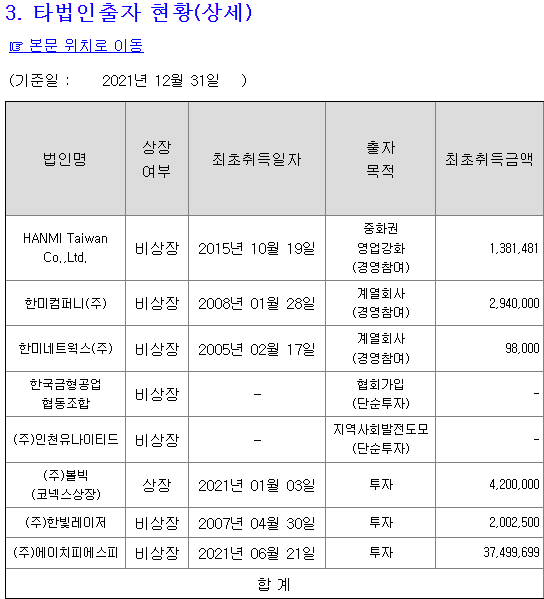

■ 연결재무제표의 타법인 출자현황

아래는 사업보고서에 있는 타법인 출자현황입니다. 여기에는 한미반도체의 종속기업과 지분법으로 인식되는 관계기업 등이 모두 나와있습니다. 이들 기업이 어떻게 구분되는지 하나씩 보겠습니다.

■ 연결재무제표의 관계기업

종속회사는 위의 사업보고서의 상세표 연결대상 종속회사 현황에서 확인할 수 있었고 이중 관계기업을 찾아보겠습니다. 연결재무제표 주석에서 관계기업투자 현황을 찾을 수 있는데 한미반도체의 경우 전체 출자기업 중 한미컴퍼니 등 4개 종목이 관계기업으로 나와있습니다.

여기서 HPSP(에이치피에스피)는 지분율이 12.39%지만 단순 투자자산이 아닌 관계기업으로 판단하고 있음을 알 수 있습니다. 지분율이 20% 미만이지만 이사회 참여 등 유의적인 영향력 행사 시 이처럼 관계기업으로 분류됩니다.

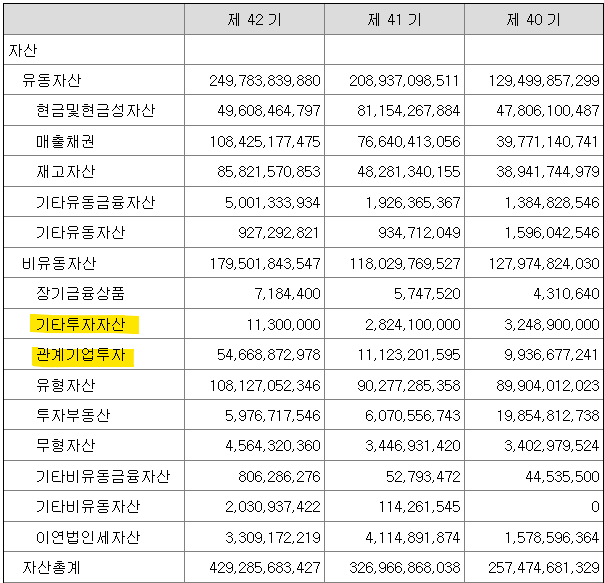

전체 당기말 장부금액을 보면 54,668,873천원이고 아래 재무상태표에서도 관계기업투자 항목으로 같은 금액을 확인할 수 있습니다.

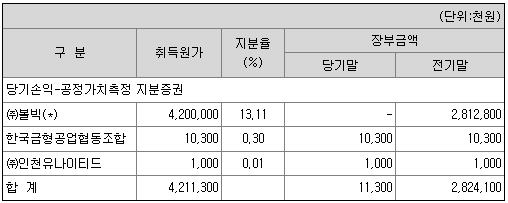

■ 연결재무제표의 기타투자자산

연결재무제표 주석 중 기타투자자산을 보면 타법인출자현황중 종속기업과 관계기업을 제외한 기업들이 있습니다. 이 기업들은 지분율 20%미만의 단순 금융자산으로 재무상태표에는 기타투자자산으로 기표됩니다. (42억원에 최초 취득한 볼빅이 전액 평가손실 처리된 걸 볼 수 있습니다.)

마찬가지로 주석의 기타투자자산 11,300천원이 연결 재무제표에서도 같은 항목의 동일금액으로 기표된 것을 확인할 수 있습니다.

만약 한미반도체가 테슬라 주식을 100억원 산다면 위 기타투자자산에 포함될 것이고 HPSP 지분을 10% 추가 취득한다면 관계기업투자 장부가가 그만큼 늘어나게 됩니다.

관계기업에 대한 투자지분은 최초에 거래원가를 포함하여 원가로 인식하고, 취득 후에는 지분법을 사용하여 회계처리되는 반면 기타투자자산은 취득 이후 자산가격 변동을 매도가능증권평가손익으로 처리합니다.

■ 별도재무제표의 종속기업과 관계기업

이제 개별재무제표에서는 종속회사와 관계회사가 어떻게 나타나는지 보겠습니다. 별도재무제표의 주석사항을 보면 아래와 같이 종속기업과 관계기업을 정리하고 있습니다. 종속기업과 관계기업 4 곳을 합한 장부금액의 총액은 44,227,621천원입니다.

아래 별도재무제표의 재무상태표를 보면 종속기업 및 관계기업투자라는 항목으로 해당 금액을 인식하고 있습니다. 자회사를 다른 경제적 실체로 인식하는 별도기준에서는 종속기업도 관계기업과 동일하게 비유동자산의 한 항목으로 보고 있음을 알 수 있습니다.

그리고 또 한 가지 차이가 관계기업의 장부금액이 별도와 연결이 다른 것도 볼 수 있습니다. 연결기준에서 54,668,873천원이었던 관계기업이 별도기준에서는 42,846,146천원으로 되어있습니다.

이건 관계기업의 순이익을 지분법으로 인식하는 연결재무제표와 달리 별도재무제표에서는 최초 원가법으로 인식한 장부금액을 그대로 반영하기 때문입니다. 별도재무제표에서는 해당 기업에서 수취하는 배당금만 당기손익으로 인식합니다.

기타투자자산(11,300,000원)의 경우 별도와 연결모두 동일한 기준으로 금융자산으로 인식하고 있습니다.

'투자의 기초' 카테고리의 다른 글

| 주식 PER 뜻과 계산법 (Trailing, Forward P/E ratio) (7) | 2023.07.23 |

|---|---|

| ETF가 상장폐지 되면 어떻게 되나 | ETF의 상장폐지 사유 (0) | 2023.05.01 |

| 숏 커버링과 숏 스퀴즈의 이해와 투자활용 가능성 (1) | 2022.07.14 |

| EBITDA가 생긴 이유와 개념 (존 말론) (0) | 2022.07.11 |

| 배당수익률과 배당성향 (좋은 배당주란?) (0) | 2022.01.29 |

댓글