ROE(Return On Equity)의 의미 자기자본이익률

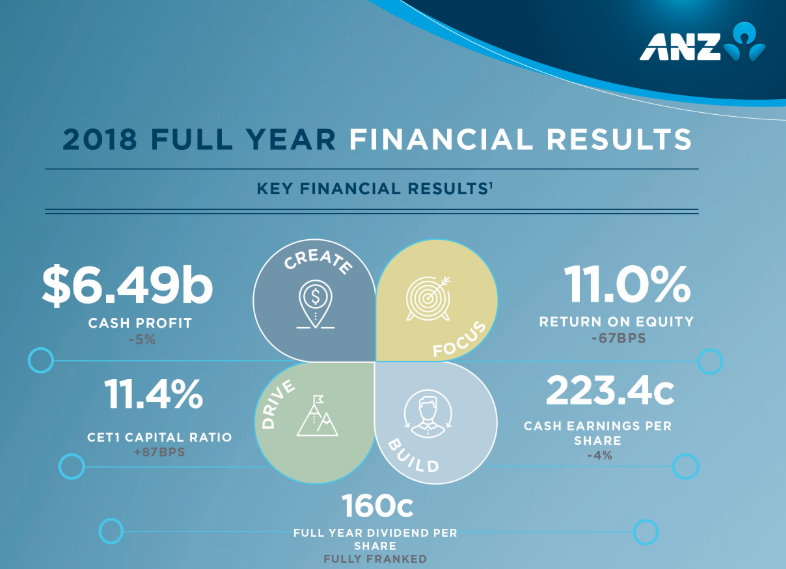

아래는 저희 회사가 거래하는 ANZ은행의 연례보고서(Annual report)의 시작 부분입니다. 한 해 동안의 경영성과를 나타내는 핵심 재무결과 중 하나로 11.0%의 ROE를 보여주고 있습니다.

벤자민그레이엄이나 워렌버핏도 기업분석의 기본적인 척도로 ROE을 중요시했습니다. 기업이 주주의 몫인 자기자본을 활용하여 얼마나 많은 수익을 만들어낼 수 있는가 하는 비즈니스의 출발이기 때문입니다.

좀 더 쉽고 직관적으로 설명하자면, 1억 원의 밑천을 가지고 사업을 한다고 해 봅시다. 그럼 무슨 사업을 할지 그 사업을 할 때 얼마나 더 돈이 필요하고, 그래서 은행에서 얼마나 더 돈을 빌려야 하며, 그러면 한 해 동안 이자, 월세, 알바비 내고 내가 버는 돈은 얼마지? 그럼 1억 원으로 몇 % 수익을 내는 걸까?라는 계산을 하게 되겠죠.

주식을 투자할 때도 마찬가지 고민이 필요한데 바로 이 고민을 모두 모아 하나의 수치로 보여주는 것이 ROE라고 할 수 있습니다.

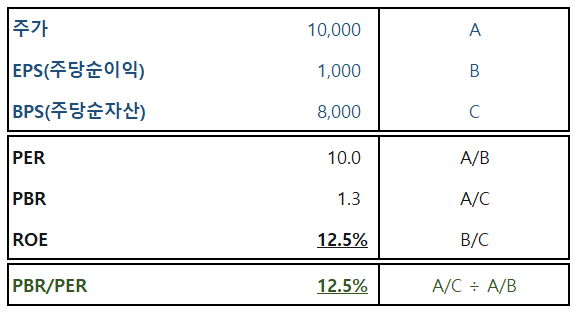

ROE 계산 (PER, PBR의 관계)

ROE는 말 그대로 자기자본에 대한 이익률입니다. 계산도 순이익을 자기자본으로 나누면 됩니다. 순이익은 IFRS 연결재무제표에서 보여주는 지배기업 소유주지분 순이익을, 자기자본도 지배기업의 소유지분을 활용합니다. 시점마다 변할 수 있는 자기자본은 통상 평균 수치를 사용하는 것이 일반적입니다.

이를 다른 산식으로 하면 EPS/BPS가 되고 이는 곧 PBR/PER이 되는 셈입니다. 복잡해 보이지만 결국 아래와 같은 단순한 곱하기와 나누기입니다.

ROE의 의미와 활용

ROE가 나타내는 의미는 아래와 같은 산식으로 다시 이해할 수 있습니다. 매출의 효율성과 자산의 회전율, 부채 레버리지가 결합되어 나타나는 것이 ROE인 셈입니다. 당연한 것이지만 이 식을 통해 보면 결국 ROE가 높다는 것은 생산성과 마진이 높다는 것이고 또 부채를 통해 레버리지 효과가 클 수도 있음을 의미합니다.

부채가 ROE에 미치는 영향은 좀 더 쉽게 보여드리겠습니다. 아래와 같이 두 개의 기업은 모두 총자산이 1,000이고 자산이 만들어 내는 수익률도 5%로 동일합니다. 하지만 왼쪽 기업은 부채 800, 지분 200으로 자본이 구성되어 있고, 오른쪽 다른 기업은 부채 900, 지분 100으로 구성되어 있을 때 ROE는 각 13%와 23%로 현격한 차이를 보임을 알 수 있습니다.

그래서 ROE를 활용할 때는 부채비율과 이자보상배율 등을 통해 자본구조의 안정성도 함께 봐야 할 필요가 있습니다. 그리고 순이익에는 일회적인 요인이 반영되는 경우가 많기 때문에 최소 몇 년간의 ROE를 보는 것이 필요합니다.

ROE가 낮다는 것은 기업이 주주가 투자한 자금을 비효율적으로 사용하고 있다는 것을 보여줍니다. 1억 원을 투자해서 창업한 아이스크림 가게에서 연 200만 원 밖에 벌어들이지 못한다면 사업을 시작하면 안 되겠죠.

그리고 회사가 점차 성장을 하면서 자기자본의 한 구성항목인 이익잉여금의 규모가 확대되고 재무적으로도 부채에 대한 의존도가 감소하면 전체 이익의 규모는 성장하더라도 불가피하게 ROE는 감소하게 됩니다.

자연스럽게 성장주에서 가치주로 변화하는 과정이라고 볼 수 있습니다. 삼성전자도 ROE가 10% 이하로 하락하면서 배당을 좀더 적극적으로 실시하고 있습니다. 삼성전자 2019년 ROE는 약 8.5%, 과거 5년 평균은 약 15% 정도로 계산됩니다.

물론 엄청난 성장에도 불구하고 여전히 ROE가 20%가 넘는 아마존 같은 기업도 있습니다. 그만큼 높은 경쟁력을 가지고 있다는 의미입니다. 그래서 삼성전자 보다 훨씬 높은 밸류에이션을 받고 있습니다.

일반적으로 ROE를 훼손하는 가장 큰 케이스는 기업들의 유상증자입니다. 유상증자를 통해 자기자본이 증가하면 그만큼 ROE가 낮아지게 됩니다. 더구나 전략적으로 투자를 유치하는 경우가 아니라면 유상증자는 취약한 재무상황을 대변하는 경우가 많기 때문에 주주들에겐 우려가 될 수 밖에 없습니다.

적정 ROE와 고 ROE 기업

산업의 성격과 자본구조에 따라 ROE의 의미가 틀려지기에 적정 ROE가 얼마다라고 하는 것은 별로 의미가 없지만 일반적으로? ROE가 15% 이상이라면 주식으로서 투자할만하다고 말하곤 합니다. ROE도 높고 PER도 낮다면 주가가 저평가되어있다는 의미가 될 수 있습니다.

ROE가 좋아지는데 주가가 떨어지는 경우는 쉽게 생각하기 힘듭니다. 그래서 업종내에서 높은 ROE를 유지하는 기업, 과거보다 ROE가 개선되는 기업은 투자의 우선순위가 될 수 밖에 없습니다. 다만 ROE가 개선되고 있다고 해도 주가가 더 큰 폭으로 상승해 있다면 밸류에이션 매력은 이미 사라진 후일 수 있습니다.

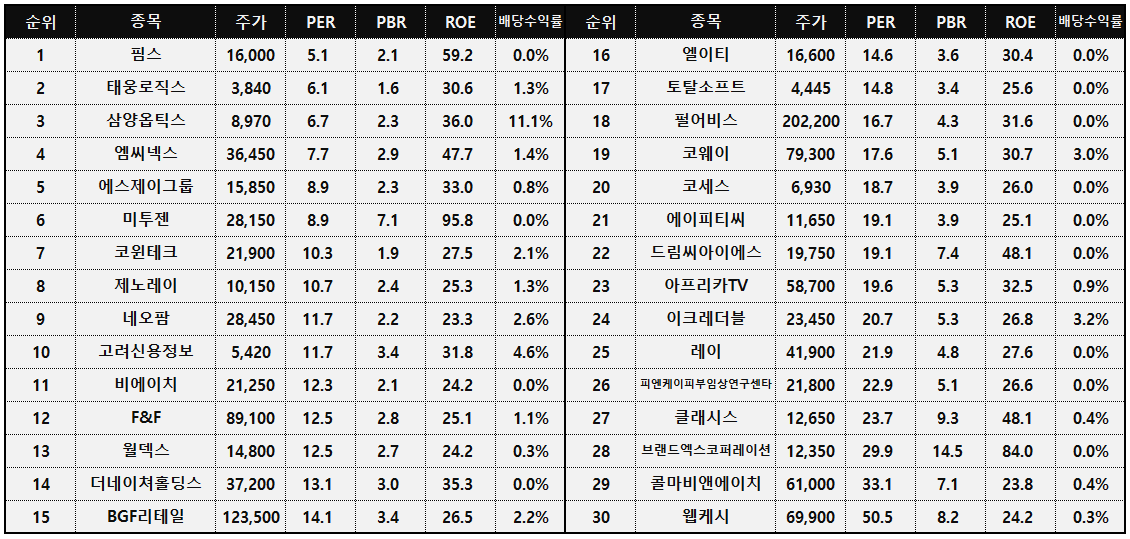

최근 몇년간 ROE가 절대적으로 높거나 개선중인 기업들을 찾아봤습니다. (주가는 20.9월말로 업데이트 했습니다.)

핌스, 태웅로직스, 삼양옵틱스, 엠시넥스, 에스제이그룹, 미투젠, 코윈테크, 제노레이, 네오팜, 고려신용정보, 비에이치, F&F, 월덱스, 더네이쳐홀딩스, BGD리테일, 엘이티, 토탈소프트, 펄어비스, 코웨이, 코세스, 에이피티씨, 드림씨아이에스, 아프리카TV, 이크레더블, 레이, 피엔케이피부임상연구센타, 브랜드엑스코퍼레이션, 콜마비엔에이치, 웹케시 등이 있습니다.

시가총액은 전반적으로 낮지만 성장성을 갖춘 기업들이 많이 있는 것 같습니다.

'투자의 기초' 카테고리의 다른 글

| EBITDA 계산과 EV/EBITDA를 보는 이유 (0) | 2019.12.19 |

|---|---|

| 주식담보대출 방법 (한국증권금융에서 대출받기) (0) | 2019.08.25 |

| 유상증자의 종류와 주가 영향 (0) | 2019.08.20 |

| 증권거래세와 주식양도소득세 (세율인하 및 비상장주식 양도소득세율 등) (0) | 2019.08.08 |

| 무상증자의 이해와 주가영향 (권리락, 분개, 실제 공시분석 등) (1) | 2019.08.04 |

댓글